Depois do Pix, o Open Banking promete ser a nova revolução do Sistema Financeiro Nacional (SFN). Concluída a etapa de padronização, integração e testes por parte do Banco Central (BC), a expectativa é de que, em julho, a inovação comece, finalmente, a operar. Com ela, também tem a promessa de mais opções de produtos e serviços financeiros, com menos custos, além de mais transparência para o consumidor, o qual, segundo os analistas, terá mais autonomia sobre seus dados e o que deseja fazer com eles.

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente.

De acordo com o BC, a partir de 15 de julho já será possível compartilhar dados cadastrais e transacionais de clientes mediante a autorização prévia. Também está marcado, para o dia 30 de agosto deste ano, a habilitação de pagamentos via Pix por iniciadores de transações de pagamento, o que deve facilitar a criação, por exemplo, de serviços como o Whatsapp Pay.

Por fim, a implementação da última fase do Open Banking, quando ele passará a ser chamado de Open Finance, ficou marcada para o fim do primeiro trimestre de 2022.

Mas qual será o impacto, na prática, de toda essa mudança na vida financeira de pessoas e empresas? Que benefícios esperar e o quão seguro vai ser o novo ambiente?

Tendência do mercado

“O Open Banking é um movimento de natureza global. Embora, os modelos existentes em outros países não sejam tão robustos como o que se pretende implementar no Brasil, ele é uma tendência do mercado financeiro, em que cada vez mais as pessoas deverão ter maior controle sobre os seus dados e vão poder demandar produtos e serviços de acordo com as suas necessidades”

Alisson Martins, professor e coordenador do curso de Economia da Universidade de Fortaleza (Unifor)

De acordo com o professor, “a proposta é de o cliente montar o seu próprio banco, ou seja: ele terá à sua disposição um modelo que vai permitir ter uma conta corrente no banco A, ter cartão de crédito no banco B, seguro no banco C, investimentos no banco D e assim por diante, aproveitando a melhor proposta que lhe oferecerem para cada produto”.

Além de uma tendência, emenda analista de Research da Ativa Investimentos, Leo Monteiro, “é um desejo do Banco Central aumentar a competição e a transparência no setor bancário brasileiro, reduzindo, ao mesmo tempo, os spreads” – diferença entre as taxas de captação e oferta de recursos.

“Antes do Open Banking tivemos, por exemplo, o Pix, que veio com o objetivo de pressionar os bancos tradicionais. Tivemos ainda algumas limitações nos juros do crédito especial e outras linhas de crédito. Assim, o Open Banking vem para corroborar o aumento dessa competição. De um modo geral, ele vem com a ideia de que seus dados financeiros, suas informações, pertencem exclusivamente a você e não aos bancos”

Leo Monteiro, analista de Research da Ativa Investimentos

“Dessa forma, se for do seu interesse, você tem o direito de compartilhar essas informações com outras instituições financeiras. Na prática, seus dados e informações deixam de ser monopólio da instituição financeira da qual você já é cliente. E isso significa que, com o compartilhamento de dados, vai ser possível alimentar o sistema financeiro para que se tenha uma maior gama de produtos e serviços cada vez mais personalizados”, complementa.

E quando se fala em Open Finance, que será a implementação total do Open Banking, continua Medeiros, “entendemos que as facilidades irão se estender além do setor bancário. Estamos falando aí de câmbio, seguradoras, corretoras, entre outras instituições”.

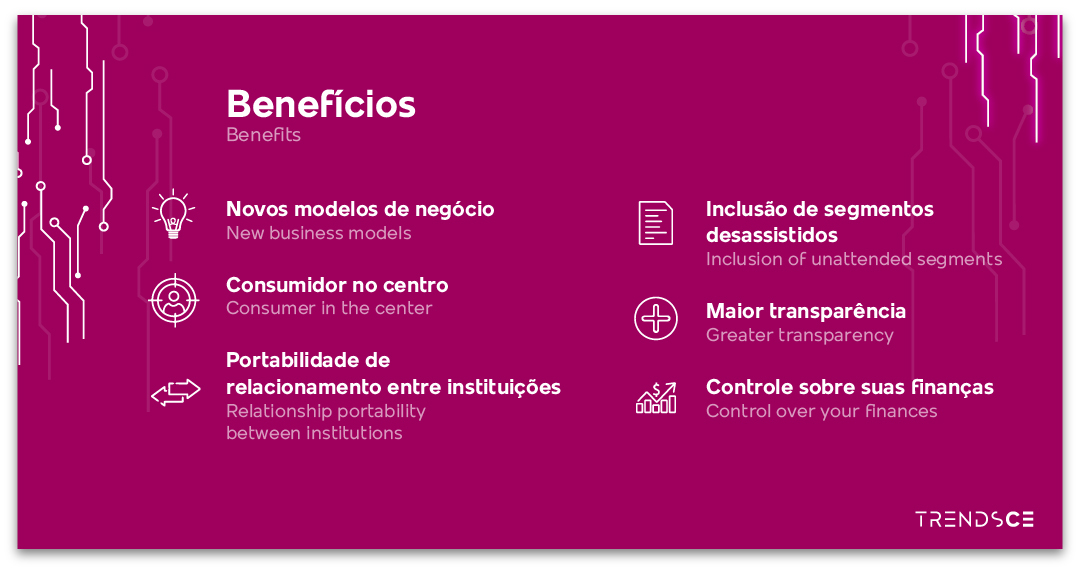

Os benefícios do Open Banking

Para Martins, da Unifor, o novo ambiente financeiro será vantajoso como um todo para o cliente final. “Nesse sentido, acredito que a customização de produtos e serviços financeiros seja a maior delas, juntamente com a flexibilidade de escolha e comparação de condições oferecidas pelas instituições autorizadas”, justifica.

Ao mesmo tempo, acrescenta Medeiros, da Ativa Investimentos, tem a redução dos spreads bancários, “pois quando aumentamos a concorrência, ou seja, se todas as instituições financeiras vão ter a mesma informação do perfil de crédito e risco de cada cliente, elas vão ter um ambiente de competitividade mais justa, podendo oferecer, por exemplo, crédito com spreads menores de acordo com o perfil de cada cliente”, fala.

Além disso, afirma, “haverá um avanço do quesito tecnologia, pois não será um novo ambiente financeiro por si só”. “O Open Banking será uma mudança de paradigmas. Isso vai permitir que novos produtos e serviços, muitos dos quais a gente nem tem ideia, sejam criados daqui para frente. Então, pensando no longo prazo, a forma como vemos os serviços bancários e financeiros pode mudar profundamente e para melhor”, prevê.

Espaço para novos atores

Ao lado da oferta de mais produtos e serviços financeiros, Medeiros adianta que o Open Baking abrirá cada vez mais espaço à criação de fintechs e outros e negócios correlatos. Ele destaca, por exemplo, negócios digitais, estimulando o ambiente de competição e inovação.

“Isso é negativo para os bancos tradicionais. Eles vão ter que correr atrás de uma fatia de mercado que eles tendem a perder com o aumento da concorrência. Porém, o saldo é benéfico para todo o mercado”, projeta.

O fim dos aplicativos bancários?

Diante de todo esse contexto, tem uma pergunta que não quer calar. Teremos uma única plataforma digital ou continuaremos trabalhando com cada banco individualmente via aplicativos como acontece atualmente?

Na avaliação do professor Alisson Martins, todos os processos serão centralizados pelo Banco Central. “Tudo passará pela autoridade monetária. Mas isto não impede que surjam aplicativos que venham a interagir com essa plataforma do BC. Isso seria ótimo para colocar tudo em um mesmo ambiente, o qual cada cliente terá um acesso”, afirma.

Nessa direção, Medeiros, da Ativa Investimentos, acredita que, mais à frente, não teremos que usar aplicativos de bancos diferentes. “A tendência é que tenhamos um aplicativo que consolide todas as informações financeiras e não se tenha mais essa distinção entre instituições”, aponta.

Conforme disse, isso será possível por meio do compartilhamento das APIs (sigla em inglês que significa Interface de Programação de Aplicações). Na verdade, um conjunto de definições e protocolos usados no desenvolvimento e na integração de softwares e aplicativos.

“Fazendo uma analogia de como isso funciona, a fim de facilitar o entendimento, vamos pensar no exemplo de um smartphone. Hoje, os aplicativos de redes sociais conseguem acessar o rolo da câmara do aparelho, sem que eles tenham que criar seu próprio sistema de fotos. Isso acontece por meio das APIs, que fazem essa integração e permitem fazer a postagens de fotos a partir de aplicativos diferentes. O mesmo acontece no compartilhamento de APIs para os bancos”, relata.

“Não vai fazer mais sentido ter que acessar diversos aplicativos se conseguiremos acessar todas as informações que necessitamos a partir de um só”, conclui.

A proteção dos dados e segurança das operações

Finalmente, quando se fala em Open Banking estamos nos referindo ao compartilhamento de dados pessoais e à movimentação do dinheiro de terceiros. Mas como isto vai ser feito garantindo a segurança das transações e a proteção dos dados de cada indivíduo?

Segundo Martins, da Unifor, “o BC desenvolveu e vai trabalhar com várias camadas de segurança. Esta exigência acontecerá desde o ambiente tecnológico de cada instituição financeira, passando por sua adesão ao Open Banking, assim como pelo processo de aceite de compartilhamento de dados por parte do cliente”.

“O BC exige de todas as instituições que queiram fazer parte do Open Banking uma série de critérios de autenticidade, privacidade e segurança de dados. Toda uma estrutura de cibersegurança. De modo que este será um ambiente seguro, pois o BC, além de ser o órgão que o criou, também vai regular. Tudo isso no intuito de garantir a segurança, a proteção de dados e evitar as chances de fraudes”, acrescenta Medeiros, da Ativa Investimentos.