Para Reinaldo Domingos, presidente da ABEFIN (Associação Brasileira de Educadores Financeiros), a falta de planejamento financeiro é um resultado direto da falta de educação financeira. (Foto: Freepik)

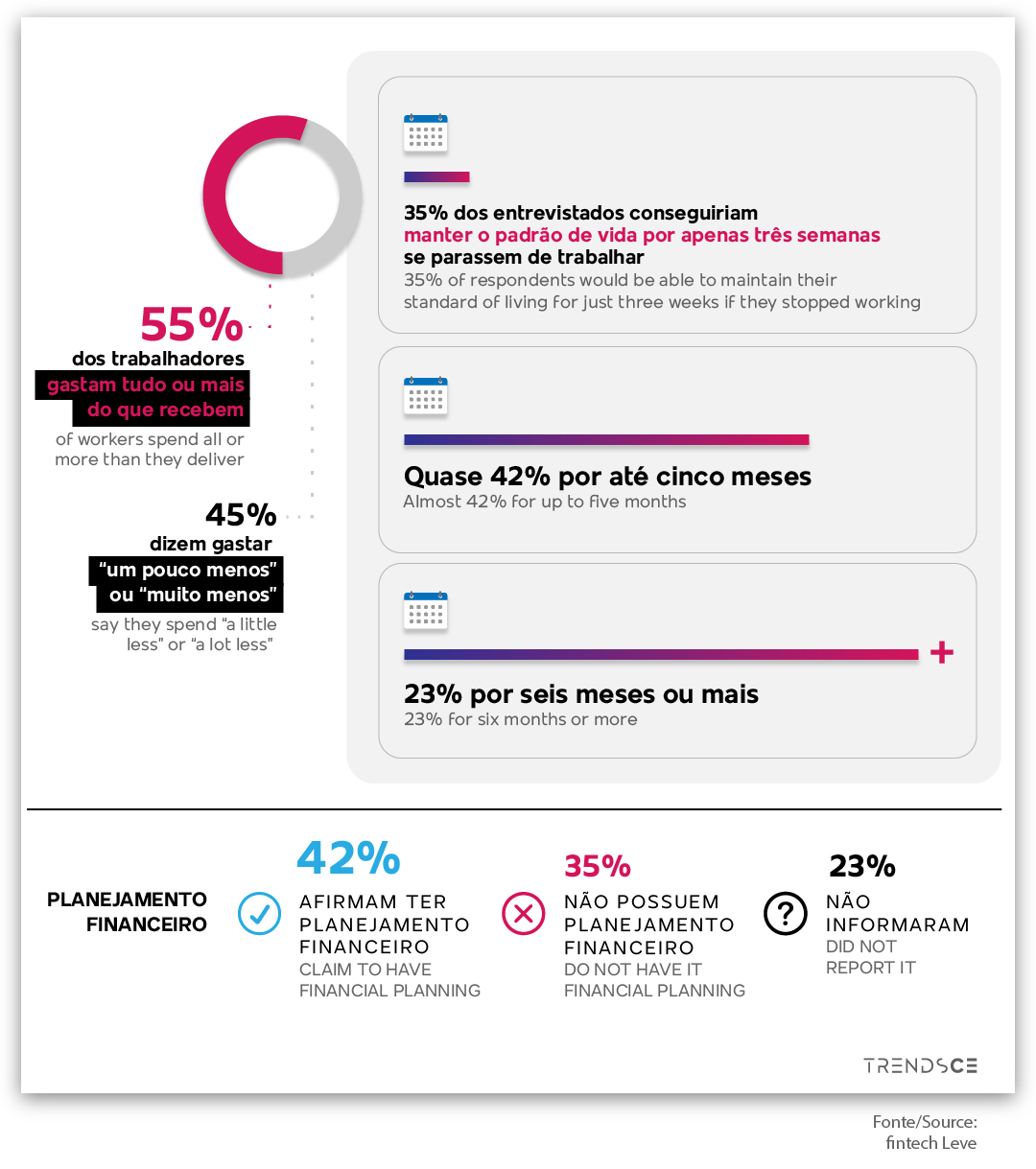

Estudo feito pela fintech Leve revelou dados preocupantes sobre a relação dos profissionais brasileiros com dinheiro. O levantamento aponta que 55% dos trabalhadores gastam “tudo ou mais do que recebem”, enquanto 45% dizem gastar “um pouco menos” ou “muito menos”.

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente.

A pesquisa, que ouviu, em julho, 700 colaboradores de 16 empresas de todo o país, revela ainda que 35% dos entrevistados conseguiriam manter o padrão de vida por apenas três semanas se parassem de trabalhar. Quase 42% responderam “até cinco meses” e 23% por seis meses ou mais.

Para Reinaldo Domingos, presidente da ABEFIN (Associação Brasileira de Educadores Financeiros), a falta de planejamento financeiro é um resultado direto da falta de educação financeira. “Temos dificuldade em fazer orçamento financeiro e quando fazemos utilizamos a técnica “ganha, gasta”, se sobrar faço algo com essa quantia e se faltar uso o crédito. Nós aprendemos a consumir todo o nosso salário e ainda recebemos cartões de créditos, carnês, cheques especiais, para possibilitar a utilização do dinheiro de terceiros, gerando um endividamento”.

Segundo o educador, os erros cometidos ao lidar com dinheiro são diversos porque a sociedade é estimulada a gastar. “Somos um país capitalista consumista e quando crescemos e conseguimos o primeiro trabalho, pegamos aquela quantia relativa ao nosso trabalho, que é uma troca de tempo por dinheiro, e gastamos tudo porque os hábitos construídos ao longo da vida são de consumir sem poupar”.

De acordo com o levantamento, quando o assunto é gerenciamento de dívidas (financiamentos, empréstimos e parcelamento de cartão de crédito), 25% têm mais dívidas do que podem pagar; 46% têm dívidas, mas conseguem manter sob controle, e 29% garantem não ter dívidas. A pesquisa também perguntou sobre como cada um “avaliaria ter crédito na praça” (uma autoavaliação do score de crédito). Mais de 30% afirmaram estar ruim, enquanto mais de 53% revelaram estar “ok” ou “muito bom”. 16% não souberam responder.

Na pergunta “você concorda com a afirmação: tenho um planejamento financeiro?”, 42% concordaram, 35% discordaram e 23% não concordaram, nem discordaram. Sobre ter pagado as contas em dia nos últimos 12 meses, 61% dos participantes disseram que pagam todas. 39% responderam “quase todas”, “um pouco mais que a metade”, “algumas” e “poucas”.

“A primeira atitude que uma família pode adotar para o controle financeiro é fazer uma reunião para refletir qual o seu propósito e os seus objetivos. Nós nos tornamos pagadores de contas, recebendo dinheiro e gastando tudo sem refletirmos o que estamos fazendo na Terra. É preciso analisar o que são os excessos e desperdícios, que somam de 20% a 50% em média nos lares brasileiros”, defende o presidente da ABEFIN.

“É muito importante a elaboração de um orçamento financeiro, que deve sempre ser revisado periodicamente porque as variáveis (alimentação, vestuário, saúde, lazer, transporte etc.) aumentam ou diminuem com o tempo dependendo da necessidade de cada família”, diz o economista Alcântara Macedo.

Segundo o economista, o endividamento mais comum no Brasil é aquele feito para sobreviver. Os salários da maioria da população, por não serem suficientes para a manutenção de determinados níveis de vida, acabam resultando na criação de padrões de vida inviáveis.

“Nesse momento de descontrole, é preciso criar uma tabela ou planilha e fazer contas para assumir o controle da vida financeira; buscar um custo de vida adequado ao que se ganha; criar reservas e mudar os modelos mentais de como se lida com o dinheiro, sempre lembrando que ele é um meio para um fim e não um fim em si mesmo”, reforça Domingos.

Cenário inflacionário

Em uma conjuntura marcada pela inflação, desemprego e informalidade no trabalho, como é o caso do Brasil, torna-se ainda mais difícil realizar algum tipo de planejamento. “Quando falamos de pessoas que trabalham com CLT e funcionários públicos, que possuem 13º salário, FGTS, ainda é possível controlar melhor os gastos. Porém, quando falamos de autônomos e informais, que não possuem direitos trabalhistas, a situação se agrava e é preciso economizar mais”, pontua o educador financeiro.

“Se considerarmos um cenário inflacionário com um desgaste da moeda muito alto e com as receitas mais retardadas, o planejamento é ainda mais importante, embora se torne mais complexo. Por isso, quem não domina metodologias de planejamento tem mais dificuldades de conviver com oscilações econômicas, como a de preços”, afirma Macedo.

Domingos alerta para o que ele chama de “inflação invisível”, aquela que não está dentro dos indicadores informados pelo governo. “Tivemos nos últimos cinco anos dissídios coletivos das categorias profissionais que foram no máximo de 3%, 3,5% ao ano. O aumento inflacionário dos custos de vida, serviços e produtos, por sua vez, aumentaram em média 80% contra 20% acumulado dos dissídios. É lógico que essa corda vai arrebentar em algum momento”.

Macedo chama a atenção para uma metodologia simples que pode ajudar indivíduos e famílias a se planejarem em momentos de dificuldade financeira. “De um lado, você coloca o salário e a renda líquida, e do outro, as despesas, necessárias e extras. Isso deve ser feito e acompanhado ao longo do tempo (semanalmente, mensalmente) segundo a conveniência de cada um e vai-se atualizando essa lista de forma que sempre a pessoa compreenda as suas possibilidades. Seguindo essa metodologia, em uma eventualidade como uma demissão, o indivíduo estará mais preparado para seguir em frente”.

Papel das empresas

Não cabe apenas aos indivíduos, famílias e governos promover a educação financeira. Se a produtividade do trabalhador é diretamente impactada pelas suas preocupações financeiras, é importante que empresas também adotem medidas para atenuar os impactos do descontrole financeiro de seus colaboradores.

“Os RHs das empresas mais adiantadas já estão fazendo isso porque é sinônimo de produtividade melhorada e sustentabilidade. Caso contrário, o trabalhador troca uma empresa por outra que paga cem, 200 reais a mais, ou pede demissão com acordo para ter acesso ao FGTS, por exemplo, para poder pagar suas dívidas”, afirma Domingos.

“Sabemos que educação financeira é um grande problema no Brasil e que muitas empresas desconhecem a relação de seus colaboradores com dinheiro, pois só uma minoria pede ajuda ao empregador. Na Leve fazemos um trabalho totalmente personalizado, baseado na construção de confiança com quem precisa de auxílio”

Gustavo Raposo, cofundador e CEO da Leve

João Zaratine, também cofundador da fintech, diz que as dificuldades financeiras dos colaboradores resultam em queda de desempenho, obstáculos de retenção e aumento de custos da empresa. “É preciso diagnosticar a raiz dos problemas financeiros e entregar a melhor solução para cada caso”, enfatiza.

Para o presidente da ABEFIN, as famílias precisam de reservas financeiras e isso ficou muito evidente na pandemia, quando boa parte delas não conseguiria sobreviver sem os seus salários por dois ou três meses, o que resultou em uma grande inadimplência e se fez necessário a criação de um auxílio emergencial pelo governo federal.

“O planejamento é uma peça muito importante tanto na vida pessoal quanto empresarial. Ele norteia o alcance de objetivos possíveis, faz uma formatação de direção e dá a possibilidade de controlar os erros. Uma empresa que não procura se planejar e antever as possibilidades do futuro tem muitas desvantagens competitivas em relação às outras”, ressalta Macedo.

“É necessário que tomemos as rédeas do controle da vida financeira e principalmente que tenhamos um orçamento que promova os sonhos e necessidades de cada um, como uma aposentadoria, na qual só pensamos quando estamos com 60 anos, já muito tarde”, reforça Domingos.