O mercado de energia solar (fotovoltaica) tem crescido cada vez mais no Brasil, inclusive no Ceará, a Terra da Luz. O segmento no Brasil se expande a cada ano e em ritmo acelerado. De 2021 a 2022, a geração no país aumentou 6,4GW de potência instalada, passando de 13,8GW para 20,2GW, o que representa elevação de 46,4%.

Garanta sua vaga no maior evento corporativo multissetorial do Nordeste!

Clique aqui e se inscreva no Trends Experience – 4ª Edição.

Até outubro de 2022, a potência instalada total, que leva em consideração a Geração Centralizada e Distribuída, atingiu a marca histórica de 20,2GW e já representa 9,7% da matriz energética brasileira. Desse total, a geração distribuída foi responsável por 13,7GW, equivalente a 68%, enquanto a geração centralizada representou 32%, com 6,5GW.

E o crescimento é ainda mais acelerado quando a análise leva em consideração um período mais longo. A geração de energia solar aumentou 17 vezes nos últimos cinco anos, passando de 1,1GW em 2017 para 20,2GW em 2022. Os números são da Associação Brasileira de Energia Solar Fotovoltaica (Absolar).

Tendo como base outubro deste ano, o setor foi responsável (de 2021 para cá) por R$ 104,3 bilhões de novos investimentos, gerando mais de 607,4 mil novos empregos. Só de tributos arrecadados foram R$ 27,6 bilhões. O setor evitou nada menos do que 28,7 milhões de toneladas de gás carbônico (CO2).

Da matriz energética brasileira, de 200.575MW (a potência total da matriz não inclui a impostação e segue critério aplicado pelo MME, que adiciona, aos valores de capacidade instalada, as quantidades se mini e microgeração distribuídas associadas a cada tipo de fonte), os números são: hídrica, om 109.764MW, ou seja, 52,6% do total; a eólica responde por 10,9%, com 22.797MW; a solar fotovoltaica com 20.250MW, ou 9,7%; gás natural com 16.767MW (8%); biomassa e biogás, com 16.565MW (7,9%); petróleo e outros fósseis, com 8.876MW (4,3%); carvão mineral, com 3.583MW (1,7%); nuclear, com 1.999MW (1%), e importação, com 8.170MW (3,9%).

De acordo com o coordenador de Engenharia do setor de geração da Kroma Energia, empresa há mais de dez anos no mercado, João Gabriel Lira, o Ceará contribui consideravelmente com esse cenário, sendo um dos estados com mais relevância na geração de Energia Solar Fotovoltaica do Nordeste. Na modalidade de Geração Centralizada, o Ceará tem 702MW em operação. Já na Geração Distribuída é mais 468MW. No total, são 1,17GW em operação no Estado. E o cenário é de um crescimento ainda mais expressivo nos próximos anos. Só no Ceará, a Kroma é responsável pela geração de 162 MW.

O Nordeste como todo – explica – possui 4,4GW de potência instalada na modalidade de Geração Centralizada, e 2,8GW de Geração Distribuída. “A Kroma conta atualmente com mais de 6WG de projetos em desenvolvimento. No que diz respeito aos projetos que estão em etapas mais avançadas, temos o Complexo São Pedro e Paulo, de 100 MW, o qual se encontra na etapa de construção e está localizado no interior Pernambuco, em Flores; Complexo Solidão, de 700 MW, que já possui CUST assinado e iniciará a sua construção no início de 2023, no interior de Minas Gerais; e o Complexo Arapuá, composto por duas fases de 250 MW, cada, que terão suas obras iniciadas no ano que vem em Jaguaruana, no Ceará”. Ele observa que a maioria dos projetos desenvolvidos pela Kroma está no Nordeste, sobretudo em Pernambuco, Piauí, Bahia e no Ceará.

“No Ceará, por exemplo, temos o Complexo Apodi (162 MW), que foi desenvolvido pela Kroma e está em operação desde novembro de 2018; o Complexo Arapuá (500 MW); o Complexo Frei Damião (192 MW) e o Complexo Lagoa de Santana (300 MW). O setor de energia solar tende a crescer cada vez mais, não apenas pelo viés ambiental, que incentiva fontes desse tipo, como também devido a consequências regulatórias.”

João Gabriel Lira afirma que a solicitação de outorga, até o início de março deste ano, foi muito elevada devido ao fim no desconto da Tarifa de Uso do Sistema de Transmissão de Energia Elétrica (Tust). De modo similar ocorre para a GD, que, para não pagar a Tarifa de Uso do Sistema de Distribuição (Tusd) até o ano de 2045 e manter as condições regulatórias atuais, tem que fazer a solicitação do parecer de acesso até o início de 2023, E, tendo o parecer emitido, começar a injetar na rede depois de 120 dias para microgeração e um ano para minigeração, quando se trata de solar. Dessa forma – ressalta – o número de projetos que devem entrar no ano de 2023 para ainda ter o desconto é elevado.

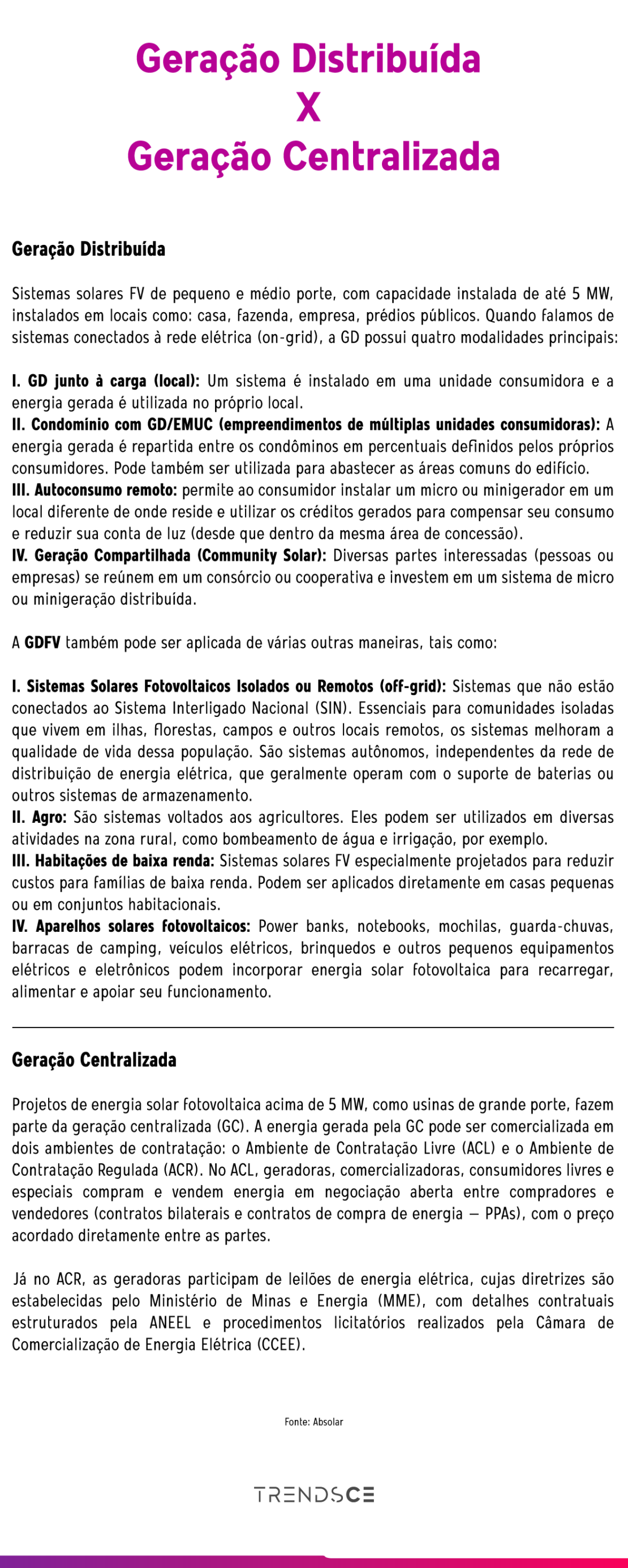

Diferenças entre gerações de energia solar

Basicamente existem dois tipos de reação de energia: a geração distribuída (GD) e a geração centralizada (GC). A primeira atualmente é limitada a 5MWac, sendo os projetos de até 75 kWac chamados de microgeração e os maiores do que 75 kW e menores do que 5MWac de minigeração. Para a sua implantação, segundo o coordenador de Engenharia do setor de Geração da Kroma Energia, os projetos de menor porte possuem algumas vantagens em termo de sua implantação e prazos regulatório. Os projetos que são maiores do que 5 Mwac já se enquadram como geração centralizada (GC).

Quanto a regulação, os projetos de GD não precisam solicitar outorga, diferentemente dos de GC, que têm implantação envolvendo mais processos e burocracias. Em relação ao consumidor, a GD pode atender qualquer tipo, desde residenciais, empresas, propriedades rurais até indústrias e, quando no ambiente regulado, podem participar do sistema de compensação, isso é, a energia excedente não pode ser comercializada, mas entra como crédito para ser abatido nos próximos meses.

Já nos empreendimentos de GC, a energia é comercializada no ambiente de contratação livre ou no ambiente regulado por meio de leilões de energia regulados pela ANEEL. Outra divergência entre os dois tipos de geração é que, geralmente, as usinas de GD são instaladas próximas às cargas, reduzindo as perdas elétricas e ajudando a diminuir os investimentos com infraestrutura. Já as usinas de GC, devido ao seu grande porte, costumam ser construídas longe dos centros de carga, pois precisam de uma área maior para sua implantação. Ademais, devido ao seu porte, a infraestrutura necessária para a conexão é maior, bem como o seu impacto à rede elétrica.