CE, RN e PI são os Estados do Nordeste com maior potencial para eólicas offshore, o que pode impulsionar a produção de hidrogênio. (Foto: Envato Elements)

O Brasil atualmente tem um total de 191 GW de potência instalada de energia eólica offshore já conectada ao Sistema Interligado Nacional, muito embora tenha capacidade, neste segmento, de ampliação de 700 MW, que segue inexplorado, ou seja, 3,6 vezes a mais que o número atual. Até o último dia 30 de agosto, o número de pedidos de licenciamento ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) para exploração desse tipo de energia em todo o país somava 78, com previsão de gerar 189 GW (potência instalada).

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente

O Nordeste, sobretudo os estados do Ceará, Rio Grande do Norte e Piauí, continua sendo a região com maior potencial para exploração, muito embora outros estados, como Rio de Janeiro, Espírito Santo e Rio Grande do Sul também tenham excelentes oportunidades para exploração. Estudos apontam que, até 2030, mais 260 GW podem ser gerados no mundo, o que elevaria para o total global de instalações eólicas offshore para 316 GW ao final desta década. Para isso, estão previstos investimentos na ordem de US$ 1 trilhão.

As constatações estão no estudo Oportunidades e desafios para geração eólica offshore no Brasil e a produção de hidrogênio de baixo carbono, elaborado pela Confederação Nacional da Indústria (CNI) e lançado no evento pré-COP28. O encontro reuniu o setor produtivo, o governo e a sociedade civil para debater assuntos da Conferência da Organização das Nações Unidas (ONU) sobre Mudanças Climática, que vai ocorrer em Dubai, nos Emirados Árabes, entre os dias 30 de novembro e 12 de dezembro de 2023.

Com mais de 130 páginas, o estudo da CNI, além de mostrar a capacidade de exploração da energia eólica offshore, aponta as principais barreiras para o desenvolvimento de projetos. E, ao mesmo tempo, revela que a consolidação dessa cadeia de valor no Brasil pode impulsionar a economia e facilitar a retomada da industrialização. Além de oferecer uma fonte de energia limpa e renovável, o setor vai atrair empregos e investimentos; estimular o desenvolvimento tecnológico e científico; e apoiar a promoção do hidrogênio de baixo carbono no país.

De acordo com o gerente executivo de Meio Ambiente e Sustentabilidade da CNI, Davi Bomtempo, com cadeias de suprimentos maduras nos setores relacionados à energia eólica onshore, petróleo e gás, o Brasil tem bagagem e experiência para alavancar a produção offshore nesses Estados. Por exemplo, a ABEEólica, associação que reúne mais de 100 empresas do setor eólico no Brasil, tem 23 integrantes que estão alocados na categoria “Engenharia, Consultoria e Construção” e que poderão estender seus serviços para a indústria eólica offshore.

Bomtempo observa que, além de ajudar o Brasil no cumprimento das metas definidas pelo Acordo de Paris, há a expectativa de que o setor eólico – onshore e offshore incluídos – empregue cerca de 2,2 milhões de pessoas até 2030 e mais 2,1 milhões até 2050 no mundo, segundo a Agência Internacional de Energias Renováveis.

“O conhecimento desenvolvido sobre energias renováveis, a extensa costa e a localização privilegiada para acessar os mercados com as maiores demandas para importação do hidrogênio podem colocar o Brasil como um forte competidor na geração de energia eólica offshore. Essa modalidade, inclusive, integra a estratégia da CNI para uma economia de baixo carbono e impulsioná-la é uma das prioridades do Plano de Retomada da Indústria, apresentado pela Confederação ao governo federal neste ano”.

Davi Bomtempo, gerente executivo de Meio Ambiente e Sustentabilidade da CNI

Segundo Davi Bomtempo, para aproveitar todo esse potencial, é necessário que o Brasil ocupe um lugar de destaque no mapa mundial, sendo necessário um marco regulatório que traga previsibilidade e regras claras. Nesse sentido, tramita no Congresso Nacional um projeto de lei que regulamenta o modelo de cessão de áreas, a cobrança de outorgas e os critérios para a realização dos leilões.

Ele lembra que o decreto 10.946, de janeiro de 2022, trouxe o regulamento sobre a cessão de uso de espaços físicos e o aproveitamento dos recursos naturais em águas para o desenvolvimento da energia eólica offshore. “Mas a natureza do ato não foi suficiente para trazer segurança jurídica aos investidores” – ressalta.

O estudo da CNI levanta uma questão fundamental: como o setor elétrico vai absorver toda essa expectativa de desenvolvimento e expansão da geração? O hidrogênio de baixo carbono surge como um caminho para viabilizar os projetos. O hidrogênio pode ser produzido a partir de diversas rotas. Hoje, a maior parte é produzida a partir de rotas fósseis, sendo cerca de 71% por meio do gás natural e 27%, da gaseificação do carvão.

O hidrogênio pode, apesar disso, ser adquirido a partir da eletrólise com fontes de energia elétrica renovável, a exemplo da eólica offshore – frisa o gerente executivo de Meio Ambiente e Sustentabilidade da CNI. Ele lembra que, ainda que o hidrogênio de baixo carbono provavelmente só tenha mercado consumidor em cerca de dois a três anos, a CNI avalia que é preciso iniciar acordos, memorandos de entendimento e desenvolvimento de infraestrutura para o país se posicionar no mercado.

O trabalho da CNI também mostra quais os setores da indústria que podem mais ser beneficiados. Na siderurgia, o hidrogênio de baixo carbono pode ser usado na produção de aço, conhecido como aço verde; as refinarias também são consumidoras de hidrogênio cinza em larga escala. Produzido a partir da reforma do gás natural, o hidrogênio cinza poderia ser substituído pelo hidrogênio de baixo carbono.

Outra alternativa de descarbonização considerada muito potente é a produção de metanol usando hidrogênio de baixo carbono, além de suas aplicações nos setores de transporte e de armazenamento de energia elétrica. E há ainda grande oportunidade de se utilizar o hidrogênio produzido a partir de energia eólica offshore para o desenvolvimento de fertilizantes. Em 2022, o Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) registrou que 45,6% dos fertilizantes e adubos compostos por nitrogênio foram importados pelo Brasil.

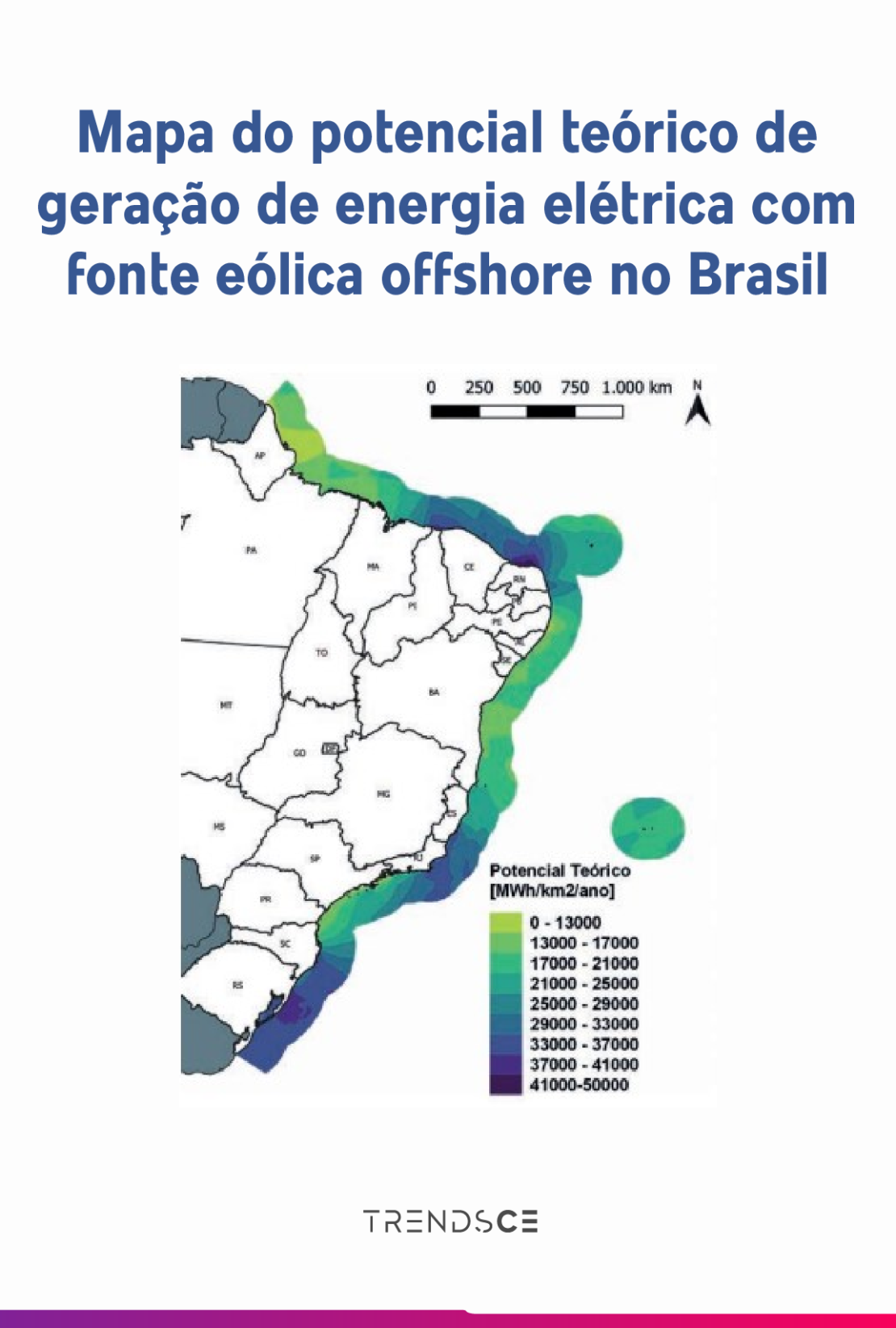

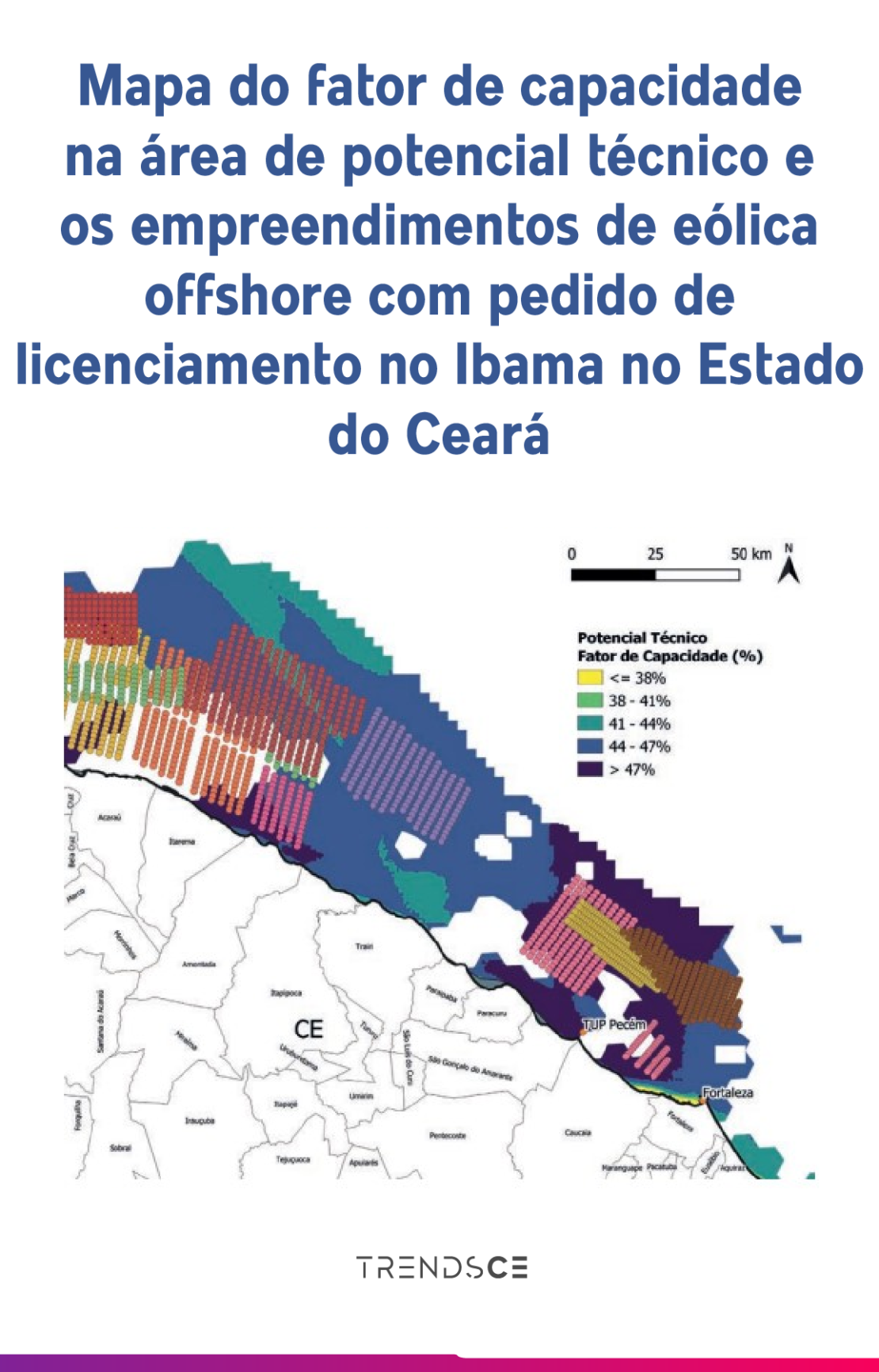

Especificamente para empreendimentos construídos até 200 km da costa brasileira, o trabalho deixa claro que existe grande potencial em Estados do Nordeste, em especial Rio Grande do Norte, Ceará e Piauí, bem como em Estados do Sul do País, com destaque para Rio Grande do Sul e Santa Catarina. Vale destacar, ainda, que o Estado do Rio de Janeiro, no Sudeste brasileiro, também tem um potencial considerável.

De acordo com a terminologia da National Renewable Energy Laboratories (NREL), o potencial eólico offshore pode ser classificado em diversas fases seguidas de restrições, iniciando com um potencial bruto teórico e seguindo para um potencial técnico. Para elaboração do mapa de potencial técnico, é preciso incluir restrições na área costeira, segundo o documento.

Ao aplicar todas as restrições consideradas, foi possível gerar o mapa de potencial técnico para produção de energia com eólica offshore na costa brasileira. Com as restrições impostas, o potencial técnico revela que os locais viáveis para projetos eólicos offshore são bastante reduzidos. Ainda assim, no Nordeste, é observada uma grande área de viabilidade na costa.

O estudo aponta que atualmente há um total 78 empreendimentos com fonte eólica offshore com pedidos de licenciamento no Ibama. Além da eólica offshore, há uma fila de cerca de 200 GW de projetos de energia solar e eólica onshore com pedido de outorga. Mas a questão central – de acordo com o estudo – é como o setor elétrico irá absorver toda essa expectativa de desenvolvimento e expansão da geração. O hidrogênio de baixo carbono, produzido a partir das fontes renováveis de energia, surge como um caminho para viabilizar tais projetos.

O Brasil tem potencial para assumir a vanguarda global na produção de hidrogênio a partir de fontes renováveis: possui vasto potencial de geração de energias sustentáveis, extensa costa, acesso para o mar e localização privilegiada para acessar os mercados com as maiores demandas para importação do hidrogênio. Apesar de o país ainda não ter um roadmap estabelecido, o mercado já se adiantou.

O hidrogênio de baixo carbono provavelmente só terá mercado consumidor em cerca de dois a três anos, mas é preciso iniciar as tratativas, que tem se materializado por meio da celebração de Memorandos de Entendimento (MdE), acordos de parcerias e desenvolvimento de infraestrutura para se posicionar no mercado. Diversos projetos já vêm sendo anunciados nos últimos dois anos – enfatiza o estudo.

As principais oportunidades de negócio, tanto no mercado externo quanto interno, são avaliadas pelo estudo da CNI. Desde 2010, 95% do hidrogênio utilizado no Brasil vêm sendo produzidos a partir de fontes fósseis. Isso representa uma grande oportunidade para a indústria brasileira se descarbonizar, mantendo sua relevância frente à transição energética e seu protagonismo no desenvolvimento do mercado de hidrogênio de baixo carbono. Muitos projetos de produção de hidrogênio têm como objetivo destinar a produção para o mercado externo, principalmente o europeu que pretende importar 10 milhões de toneladas de hidrogênio até 2030.

A produção de hidrogênio de baixo carbono é ainda mais cara do que a fóssil a partir da reforma do gás natural. Porém, mecanismos de financiamento como a H2 Global podem viabilizar essa exportação no médio prazo. Os hubs para produção de hidrogênio no Brasil estão sendo formados principalmente nos portos, destacando o Porto do Pecém, o Porto do Açu e o Porto de Suape. No entanto, o Brasil tem uma grande quantidade de portos que poderiam ser explorados para esse fim. Para tanto, seriam necessários investimentos em infraestrutura em tais portos para adequá-los a essa nova demanda.

Na região Nordeste encontra-se a área com os maiores potenciais de geração de energia eólica offshore no Brasil, como já mencionado. Essa região também possui grande capacidade de geração solar fotovoltaica e eólica onshore, com áreas ainda a serem exploradas. Para o investidor, é preciso justificar o investimento na tecnologia offshore e a decisão é normalmente tomada a partir de critérios puramente econômicos. Ou seja, é necessário que haja viabilidade para investimentos nesses projetos.

O maior fator de capacidade médio anual, a melhor constância de ventos e a possibilidade de diminuição de custos com infraestrutura e logística, por exemplo, podem ser pontos que levem a uma maior rentabilidade do projeto no longo prazo. A vocação principal da região Nordeste para produção de hidrogênio de baixo carbono e seus derivados seria para exportação para o continente europeu.

A distância entre o Porto do Pecém (São Gonçalo do Amarante-CE) e o Porto de Rotterdam na Holanda é cerca de 7.500 km ou de nove dias por transporte marítimo. Mecanismos de financiamento como o H2Global, por exemplo, que abriu concorrência para contrato de longo prazo de importação de amônia verde, e-metanol e e-SAF para a Europa, podem viabilizar tais projetos.

Há cerca de 35 empreendimentos de eólica offshore com pedidos de licenciamento na costa da região Nordeste, sendo que 21 deles estão concentrados na costa do Ceará. Há uma grande área potencial para eólica offshore próximo do Porto do Pecém. Apesar disso, apenas dois dos três empreendimentos com pedidos de licenciamento devem conseguir a cessão de área, pois há sobreposição em três deles. No entanto, ainda assim, há uma grande área ainda sem pedido de licenciamento com grande potencial para geração eólica offshore.

Existe um grande potencial para aproveitamento da energia eólica offshore no Brasil, mas é preciso: transpor algumas barreiras regulatórias e institucionais, com vistas a criar um ambiente seguro para o investidor; criar um novo mercado para consumo desse montante de energia, seja dentro e/ou fora do país; investir na infraestrutura para que a energia gerada com essa tecnologia seja competitiva; e melhorar a infraestrutura tecnológica do País para que essa indústria alcance performances que a tornem competitiva. Tal potencial é da ordem de 697 GW, três vezes maior do que a potência instalada do Brasil.

Sines-Pecém: rota essencial ao hidrogênio verde diminui percurso entre continentes

Petrobras: Nordeste tem vantagens para competir na geração eólica offshore