Desde abril, o índice que mede o desempenho dos Fundos Imobiliários de Tijolo subiu mais de 20%, enquanto o índice dos Fundos de Papel cresceu 10%. (Foto: Envato Elements)

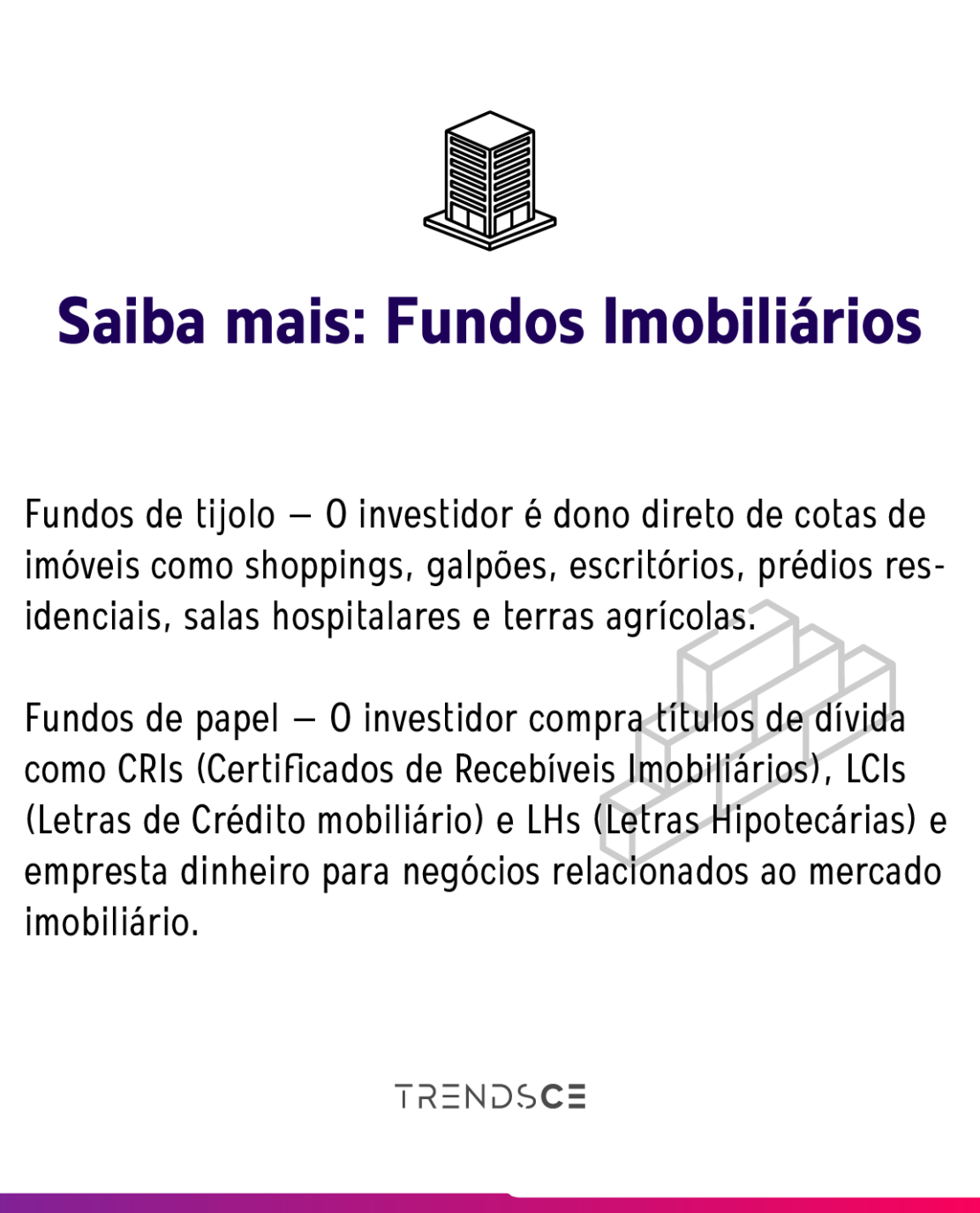

Sob permanente ameaça da inflação e vinculados diretamente à taxa Selic – ainda que não somente a ela – os Fundos Imobiliários voltam ao radar dos investidores como alternativa de renda variável, ainda que com performance ainda longe do patamar de 2019, quando foram impactados negativamente pela pandemia. No entanto, há fundos mais estáveis como aqueles com ativos reais, vinculados diretamente a imóveis com boa previsibilidade de locação, contrariamente àqueles com lastros em dívidas imobiliárias (vide caso da Lojas Americanas).

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente

Enquanto a Câmara dos Deputados não vota o projeto de lei que prevê a taxação dos fundos exclusivos e offshore, como quer o governo para garantir maior arrecadação para equilibrar o déficit das contas públicas, os Fundos Imobiliários (FIIs) seguem se valorizando, ainda que em marcha lenta, por conta da sinalização de acanhados cortes da Selic. Mesmo assim, os Fundos Imobiliários acumulam altas nos últimos seis meses. Somente em 2023 somam um retorno de 12,3% com mais de 3.000 pontos, o que tende a ter uma cautelosa continuidade, na visão de analistas.

Em três décadas de criação completadas em junho, esta modalidade de investimento acumula uma respeitável base de investidores. São Pessoas Físicas ou 2,163 milhões de CPFs, conforme a B3, a bolsa de valores brasileira. Já o patrimônio líquido alcançou a cifra histórica de R$ 257,17 bilhões, segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

Desde abril, o índice que mede o desempenho dos Fundos Imobiliários de Tijolo subiu mais de 20%, enquanto o índice dos Fundos de Papel cresceu 10%. No mesmo período, o iFIX, que acompanha os dois, aumentou 15%.

A aposta de continuidade de recuperação vem do professor Mauro Calil, fundador da Academia do Dinheiro e um dos maiores especialistas em Educação Financeira do Brasil. Ao observar o comportamento do Índice de Fundos de Investimentos Imobiliários (iFIX), ele projeta um cenário de retomada na direção do comportamento de 2019/2020, com ingresso de grandes investidores, aliado a uma Selic em queda.

Pelo seu olhar, o grande benefício é a possibilidade de agregar uma renda adicional à do trabalho. Para isso, o primeiro grande desafio do brasileiro normal é ter folga orçamentária para poder investir. “A decisão está na mente do próprio investidor, quando ele se conscientiza e começa a estudar o tema, lendo relatórios e abandonando a prática de seguir somente as dicas da internet”, comenta.

O estudo recomendado por Mauro Calil inclui a comparação com outros tipos de investimento da mesma classe. Ou seja, tem que comparar fundo imobiliário com imóveis para alugar, o que mostrará as inúmeras vantagens em favor dos fundos. “Você vai dispender um grande montante em um imóvel, colocando muitos ovos numa única cesta, tendo que administrar inquilino, contrato e reparos, enquanto que no fundo imobiliário não precisa nada disso”, exemplifica, destacando que os Fundos Imobiliários têm isenção de imposto de renda nos rendimentos.

Algo que influencia bastante na rentabilidade é o que ele chama de “custo de oportunidade”. Explicando: com rendimento menor na taxa Selic, envolvendo títulos do Tesouro e CDI, maior será a aceitação em pagar mais por um fundo imobiliário para receber um pouco a mais do que a taxa Selic. Assim, se a taxa Selic está 10% e os Fundos Imobiliários estão pagando 12%, quando a taxa Selic cai para 8% e os Fundos Imobiliários continuam pagando 12% nos rendimentos no CDI, os fundos se tornam muito mais atrativos pela pressão de compra nas cotas que se valorizam.

Sandro Giuntini, CEO da BlackRoss Investimentos, escritório credenciado da Corretora Guide, segue raciocínio idêntico. No momento da Covid-19, houve queda no valor patrimonial, principalmente nos Fundos de Papel, que são atrelados a títulos de dívida. É sabido que muitos investidores não conseguiram honrar seus compromissos e tiveram bastante dificuldade de manter, inclusive seus dividendos, o que começa a ser recuperado com a retomada do crescimento econômico do Brasil. “Ainda tem muitos fundos, tanto de papel quanto de tijolo, a preços bastante descontados em relação ao que foram há três anos”, alerta ele.

Quanto aos benefícios e desafios de se investir em Fundos Imobiliários, a BlackRoss Investimentos entende que são muitos. Mas lembra que o seguro investimento em imóveis costumeiramente perde para os Fundos Imobiliários, a começar pela isenção do imposto de renda. “Se você tem um imóvel de aluguel, vai pagar imposto de renda sobre seu ganho, vai pagar 10% de taxa de administração e vai arcar com a depreciação do imóvel”, comenta Giuntini. No fundo imobiliário, ao comprar cotas, ganha-se participação nos melhores imóveis para locação no país, transformando-se em sócio, por exemplo, de um shopping center, através da aquisição de cotas.

No primeiro semestre de 2023, os Fundos Imobiliários de galpões logísticos – valorizados pelo crescimento do e-commerce – ganharam mais de 14%.

Vale um exercício: quem tem um imóvel de valor de R$ 500 mil e precise de R$ 100 mil, não há possibilidade de retirar esse valor sem esperar pela venda do bem. Já o fundo imobiliário tem liquidez imediata e pode ser vendido em parte tendo o dinheiro de volta rapidamente. Quanto aos desafios de investir em fundos são os mesmos de quem vive numa economia volátil como a do Brasil.

Como ativos de renda variável e também constituído por títulos de renda fixa, os Fundos Imobiliários apresentam vantagens, também, sobre ações que nem sempre pagam dividendo ou pagam trimestral, semestral ou até anualmente. Assim, para quem quer contar com dividendos para agregar à renda, Sandro Giuntini recomenda o fundo imobiliário que remunera mensalmente, livre de imposto de renda. Os Fundos Imobiliários também batem facilmente a caderneta de poupança porque os títulos que constituem os Fundos Imobiliários pagam uma taxa de juros bem superior a uma poupança. Já em relação a títulos diretos, os títulos do Tesouro pagos pelo governo, o risco é menor, mas os Fundos Imobiliários pagam mais.

Para Ricardo Teixeira, professor de MBA da Fundação Getúlio Vargas (FGV), o bom desempenho dos Fundos Imobiliários nesse ano de 2023 é uma boa notícia para quem já estava investindo. O mesmo talvez não valha para quem está pensando em investir agora e que deve olhar mais para o futuro e o quanto a rentabilidade dos Fundos Imobiliários será mantida, uma responsabilidade que não pode ser terceirizada porque depende unicamente da decisão do investidor.

Na verdade, Teixeira refere-se ao risco característico das aplicações financeiras, o que se estende, inclusive, para os Fundos Imobiliários de Tijolo que acenam com retorno maior pela participação em empreendimentos. “Esse tipo de argumentação que normalmente leva o investidor novo a se sentir tentado a fazer esse tipo de investimento não é exatamente o que se espera porque envolve maior ou menor risco, que depende de maior ou menor alavancagem”, explica. A vantagem é não precisar administrar o patrimônio.

A recomendação do especialista da FGV é que o investidor acompanhe a curva de desempenho dos seus investimentos, busque orientação de profissional de confiança e considere sempre o horizonte de longo prazo porque o mercado é volátil. O que não parece volátil é que a rentabilidade dos fundos nesse ano deve superar a Selic com larga margem.

Para quem atua no setor da construção, como é o caso da Câmara Brasileira da Indústria da Construção (CBIC), os FIIs têm ganhado maior protagonismo, tanto para as construtoras, como para a sociedade, aparecendo como uma opção viável para o financiamento da obra e de patrimônio porque permite investir poucos recursos, se comparado à compra de um terreno ou um investimento individual. Segundo o vice-presidente da Região Nordeste da CBIC, Guilherme Araújo Fortes, a queda na taxa de juros pode resultar em rendimentos menores para os fundos de papel e a tendência é que os investidores busquem alternativas mais rentáveis, como os fundos de tijolo.

Mais importante que os índices, ele recomenda olhar as oportunidades. E cita como exemplo o lançamento imobiliário de uma construtora confiável com bom potencial de vendas. “Você pode fazer a aquisição da iFIX e essa empresa pode ter um resultado geralmente IPCA, geralmente inflação, acrescido de um bônus, e o comprador sai ganhando”, afirma.

O fato é que o mercado funciona por vasos comunicantes e é impactado por fatores internos e externos (vide Guerra no Oriente Médio). Internamente, a expectativa de inflação para 2023 caiu (de 6,03% para 5,8%, graças ao anúncio de queda de preço dos combustíveis). O fato aponta para uma Selic de 12,5% no apagar das luzes deste ano. E de 10% para o Ano Novo, fazendo os brasileiros sonharem com juros de um dígito nos anos seguintes.

Open Finance: BC agora permite que instituições compartilhem dados de investimentos