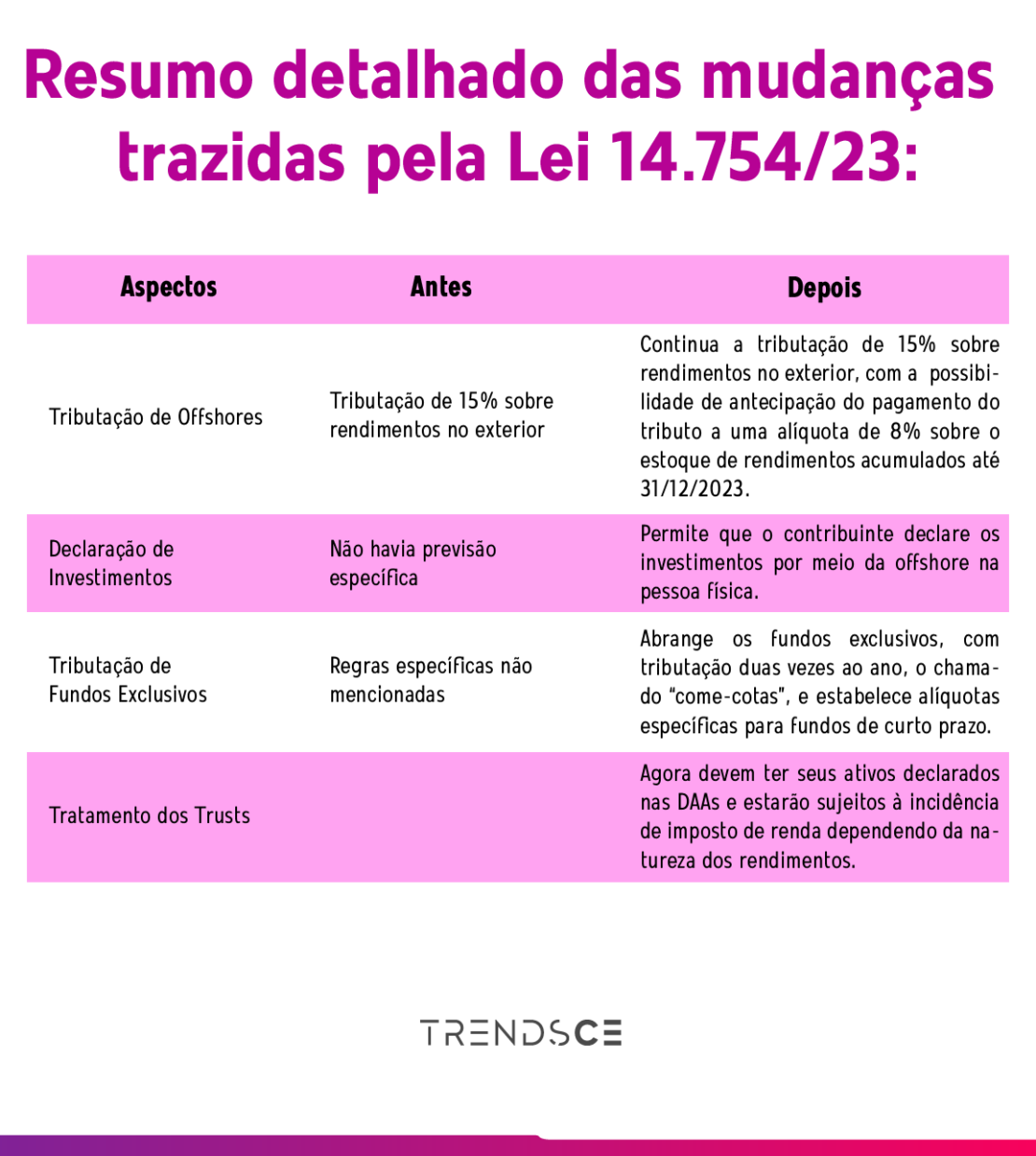

A nova tributação para fundos de investimentos e sobre a renda obtidas no exterior por meio de offshores, que entrou em vigor a partir de 1º de janeiro de 2024, – com exceção de algumas regras, como, por exemplo, à relativa à transição do regime – deve incrementar o caixa do governo federal, este ano, em R$ 20 bilhões.

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente

Pelo menos essa era a perspectiva inicial antes das mudanças no texto quanto da tramitação do Projeto de Lei no Congresso. A previsão, agora, é de uma arrecadação menor. No entanto, o governo espera R$ 30 bilhões até 2025. O Projeto de Lei (PL 14.754/23) foi sancionado com veto pelo presidente Luiz Inácio Lula da Silva.

Para o Ministério da Fazenda, a nova legislação “representa um passo significativo para promover a justiça fiscal no sistema tributário brasileiro e modernizar as leis tributárias diante das melhores práticas recomendadas por entidades como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e utilizadas em diversas nações pelo mundo, na Europa, América Latina e também nos Estados Unidos”.

A nova lei tem como principal objetivo a tributação anual dos rendimentos financeiros obtidos por meio de offshores e fundos fechados. Segundo o Ministério da Fazenda, a lei “resolve um problema de diferimento tributário histórico do Brasil” e, ao mesmo tempo, “põe fim à prática de adiar indefinidamente o pagamento do Imposto de Renda sobre juros e outros rendimentos, uma estratégia frequentemente adotada por indivíduos com alto poder aquisitivo”.

Nova lei gera uniformização das alíquotas

Para Ricardo Coimbra, mestre em Economia, professor de Pós-Graduação da Unifor e membro do Comitê Consultivo da Comissão de Valores Mobiliários (CVM), a nova legislação tem como principal objetivo gerar uma uniformização das alíquotas aplicadas nos investimentos realizados no exterior.

A norma – observa – mudará como serão tributados os fundos exclusivos, como os offshores, os investimentos também em renda fixa, renda variável e nos ETFs (Exchange Traded Fund), que são os fundos de investimentos negociados em bolsa, como se fossem ações, dentre outros investimentos.

“É interessante a gente observar que nas remessas dos recursos para o exterior existe a incidência do imposto sobre operações financeiras (IOF), na alíquota de 1,1 para transferência da mesma titularidade e de 0,38 para titularidade diferente. Então, os tributos estão relacionados com o pressuposto da incidência de IOF.”

Ricardo Coimbra, membro do Comitê Consultivo da Comissão de Valores Mobiliários

A nova lei – entende o Membro do Comitê Consultivo da CVM –, é uma forma de uniformizar e garantir uma confiabilidade da dotação do tributo e de como o investidor pode, de certa forma, acompanhar o desenvolvimento desses tributos.

O investidor – observa – tem ainda como acompanhar o rendimento desses recursos que foram feitos lá fora e a instância federal de acompanhar, através da declaração do IR, a evolução dos ganhos de capital fora do país. “E isso, de certa forma, tem o efeito positivo para o caixa do governo, na expectativa de que, na medida que você tributa esses fundos offshores, daqueles que tem rendimentos fora do país e que internaliza esses recursos, que também irão pagar por esse ganho dessas operações, por esse ganho de capital”.

“Outra situação positiva é que o investidor potencializa em repensar um investimento também dentro do país, que, de repente, pode ser mais competitivo. E isso pode gerar uma movimentação da atividade econômica interna, na medida que o investidor pode, de alguma forma, diminuir a competitividade de mandar ou direcionar parte dos recursos na economia brasileira para a economia de outros países.”

Ricardo Coimbra, membro do Comitê Consultivo da Comissão de Valores Mobiliários

Ele explica que a taxação traz mudanças diversas. Nos offshores, com a alíquota de 15%, nos fundos fechados, exclusivos, também, passando a existir uma parametrização dessas operações, ações, títulos do Tesouro e bônus. “É interessante você observar essa composição tributária, pois, a depender dos ganhos, o investidor tem uma tributação diferenciada, passando a ter uma nova base de cálculo de forma unificada, ao contrário de uma tributação escalonada crescente que existia até então”.

Para finalizar, o Professor da Unifor ressalta que, com a adoção da alíquota unificada, o investimento passa a ser computado já na declaração de ajuste anual do Imposto de Renda, facilitando a apuração, considerando que o investidor só prestará conta uma vez por ano, ao invés de fazer mensalmente como era na regra anterior.

Norma centraliza tributação na declaração anual do IR

Thiago Fujiwara, sócio da SWM (Solutions Wealth Management) entende que a nova lei simplifica a tributação sobre rendimentos auferidos de fontes no exterior, como dividendos e lucros, para pessoas físicas, centralizando a tributação na declaração anual do Imposto de Renda e impondo uma alíquota única de 15%. Para pessoas jurídicas, os lucros apurados no balanço serão tributados anualmente, independentemente de distribuição, com a possibilidade de dedução de prejuízos e compensação de Imposto de Renda pago no exterior.

Um dos principais impactos da norma – informa – ocorre no fim do diferimento tributário dos fundos exclusivos. Além disso, outros impactos negativos incluem o fim da isenção de imposto para ganhos de capital inferior a R$ 35 mil e a complexidade adicional para os investidores em decidir entre os regimes “opaco” e “transparente” para a tributação de investimentos em offshores.

Os investimentos em offshores vão ser os mais atingidos. Além disso, fundos exclusivos multimercados, renda fixa e fundos de investimentos em cotas também serão impactados. Os Fundos de Investimento em Participações (FIPs), ETFs, e Fundos de Investimento em Direitos Creditórios (FIDCs) que não forem classificados como entidades de investimentos também enfrentarão novas regras de tributação – esclarece.

“A lei não especifica diretamente o quanto o governo espera captar com as novas regras tributárias. No entanto, ao simplificar o processo de tributação e fechar brechas que permitiam a defasagem na arrecadação de impostos sobre investimentos externos e internos, é provável que haja um aumento na receita tributária. A extensão desse aumento dependerá de vários fatores, incluindo a conformidade dos investidores e a eficácia da Receita Federal em administrar as novas regras.”

Thiago Fujiwara, sócio da SWM

ENTENDA O QUE SÃO FUNDOS EXCLUSIVOS E OFFSHORES

Fonte: Turivius

Fundos exclusivos

São carteiras direcionadas para investidores qualificados, com a finalidade de receber investimentos de um único cotista. Para ser considerado um investidor qualificado, é necessário possuir pelo menos R$ 1 milhão aplicado em diversas modalidades financeiras ou ter uma certificação aprovada pela Comissão de Valores Mobiliários (CVM).

Esses fundos, acessíveis a pessoas físicas ou jurídicas, demandam um investimento mínimo de R$ 10 milhões e acarretam um custo de manutenção que pode chegar a até R$ 150 mil anuais. O gestor desses fundos tem a liberdade de alocar os recursos em diversos produtos, como ações, multimercados ou renda fixa.

Offshores

O termo “offshore”, derivado da expressão “fora da costa”, descreve uma estratégia de investimento no exterior através de contas bancárias ou empresas situadas em territórios estrangeiros.

Em essência, uma offshore é criada quando o proprietário da conta ou empresa reside em um país diferente da localização das operações comerciais. Estas operações podem abranger uma ampla gama de áreas, desde investimentos em mercados financeiros e imobiliários até a condução de atividades operacionais de empresas e outras iniciativas.

Embora teoricamente seja possível estabelecer uma offshore em quase qualquer país, na prática, esse modelo jurídico é mais prevalente em nações que oferecem benefícios tributários, conhecidas como paraísos fiscais. Em resumo, o principal atrativo para a criação de uma offshore está na economia tributária potencialmente alcançada em certos investimentos ou atividades empresariais.