De acordo com a CVM, o Brasil foi o primeiro regulador e país do mundo a adotar relatório de informações financeiras relacionadas à sustentabilidade emitidas pelo ISSB. (Foto: Envato Elements)

A Comissão de Valores Mobiliários (CVM), por meio da Resolução nº 193, de outubro de 2023, estabeleceu requerimentos para a elaboração e divulgação de relatórios de informações financeiras relacionadas à sustentabilidade para companhias abertas, fundos de investimento e companhias securitizadoras. Essa resolução atende ao próprio mercado, que vê crescer a demanda por informações sobre sustentabilidade por parte dos investidores, bem como por toda a sociedade.

Quer receber os conteúdos da TrendsCE no seu smartphone?

Acesse o nosso Whatsapp e dê um oi para a gente

A decisão da CVM tem como base o padrão internacional (IFRS S1 e S2) emitido pelo International Sustainability Standards Board (ISSB), em 2023. A nova norma é a primeira entrega do Plano de Ação de Finanças Sustentáveis da CVM para 2023-2024, que conta com metas, objetivos e prazos de cumprimento baseados nas diretrizes constantes na Política de Finanças Sustentáveis.

A nova regra também está integrada à agenda de transformação ecológica instituída pelo Ministério da Fazenda. De acordo com a CVM, o Brasil foi o primeiro regulador e país do mundo a adotar relatório de informações financeiras relacionadas à sustentabilidade emitidas pelo ISSB. A resolução define duas fases de adoção: voluntária, a partir de 2024 para relatórios divulgados em 2025; e obrigatória, a partir de 2026 para relatórios divulgados em 2027. Essa abordagem permitirá que as companhias se adaptem de forma gradual às novas normas.

Para Celso Torres (foto), advogado sócio do Escritório Torres Teodoro Advogados e especialista em Governança, a obrigatoriedade de emissão de relatórios de sustentabilidade, a partir de 2026, trará impactos significativos para as companhias abertas. O principal efeito será a necessidade de maior transparência nas práticas ambientais, sociais e de governança (ESG), exigindo que as empresas estruturem e integrem suas operações com foco em sustentabilidade. Isso pode e deve implicar em ajustes na governança interna e no gerenciamento de riscos climáticos e sociais.

Essa exigência – observa Celso Torres – não é apenas uma questão regulatória, mas uma oportunidade para as empresas aprimorarem sua governança e atraírem investimentos alinhados com finanças sustentáveis. Seguindo tendências globais, essa demanda regulatória tornará o Brasil mais competitivo no cenário global, com maior comparabilidade e transparência nas práticas ESG. As empresas que se adequarem rapidamente a essa nova realidade estarão melhor posicionadas para enfrentar os riscos climáticos e sociais, além de garantir sua relevância e longevidade no mercado cada vez mais exigente – opina.

Segundo Torres, esse movimento também deve ampliar a competitividade no mercado, uma vez que investidores e outras partes interessadas tendem a valorizar empresas com práticas ESG bem implementadas. Superado o prazo inicial e voluntário de adaptação, a partir de 2026, as empresas que não cumprirem essas exigências poderão enfrentar sanções regulatórias e riscos reputacionais. Por outro lado, e desde já, as empresas que se adequarem poderão acessar novas oportunidades de financiamento, alinhadas às demandas por finanças sustentáveis.

Indagado se existe algum impacto negativo para as empresas pelo que determina a CVM, o advogado observa que, se existir algum, talvez esteja relacionado aos custos imediatos de adaptação dessas empresas ao novo cenário regulatório e de mercado. Não só do ponto de vista financeiro, mas também de tempo, capacitação e engajamento de toda a organização em torno da pauta, que, por estar alinhada a padrões internacionais, demanda conhecimento técnico e por vezes até tecnologia própria para o levantamento, mapeamento e gerenciamento dessas informações (ESG).

“Por óbvio, isso deve gerar uma pressão ainda maior na já apertada agenda das empresas. Priorizar vai ser essencial. Compreender a relevância e os impactos positivos desse contexto vai ser primordial. Nesse sentido, são diversos os ganhos com esse novo cenário regulatório. A obrigatoriedade da divulgação periódica e padronizada dessas informações tende a trazer um maior amadurecimento do mercado como um todo em torno da agenda. Nisso, a padronização da forma de divulgação é um ponto crucial. Informações mais transparentes, claras e responsavelmente obtidas ajudam a subsidiar melhores decisões tanto de investimento como também em torno de relações comerciais.”

Celso Torres, advogado sócio do Escritório Torres Teodoro Advogados

Ele ressalta que, por mais que neste primeiro momento a regulação se volte às empresas listadas em bolsa, essa pressãotende a gerar um efeito cascata sobre todo o mercado. Empresas não listadas que, de alguma forma, se relacionem ou atendam o mercado de capitais terão que dar maior atenção à agenda ESG. Isso, sem dúvida, é um relevante e abrangente impacto positivo gerado pela nova regulação.

Ele explica que os relatórios de sustentabilidade são documentos que comunicam, de forma clara e transparente, as práticas e o desempenho das empresas em relação às dimensões ambiental, social e de governança (ESG). Sua principal função é permitir que as partes interessadas, como investidores e consumidores, avaliem a atuação da empresa em temas de responsabilidade corporativa e sustentabilidade.

Além de promover a transparência, esses relatórios ajudam as empresas a identificar riscos e oportunidades relacionados ao ESG, melhorando suas estratégias e operações. Eles também facilitam o engajamento com stakeholders, atraem investidores que buscam alinhar seus investimentos a critérios sustentáveis e reforçam a reputação e a responsabilidade da empresa junto ao mercado.

Padrões internacionais, como o IFRS e as diretrizes da GRI, têm sido fundamentais na formulação das exigências da CVM para relatórios de sustentabilidade. O IFRS, por meio de suas normas ISSB (S1 e S2), estabelece padrões claros para a divulgação de informações financeiras relacionadas à sustentabilidade, promovendo consistência global. Já a GRI tem sido pioneira em definir diretrizes para a divulgação de dados ESG, incentivando a transparência em aspectos sociais, ambientais e econômicos.

A adoção desses padrões – entende o advogado – busca alinhar as práticas brasileiras às demandas globais por finanças sustentáveis. Isso facilita a comparabilidade entre empresas de diferentes países e setores, além de atrair investidores que buscam alinhamento com práticas ESG bem estabelecidas. “A influência desses padrões internacionais é crucial para garantir que as empresas brasileiras permaneçam competitivas no cenário global, ao mesmo tempo em que aprimoram suas práticas de governança e sustentabilidade” – finaliza.

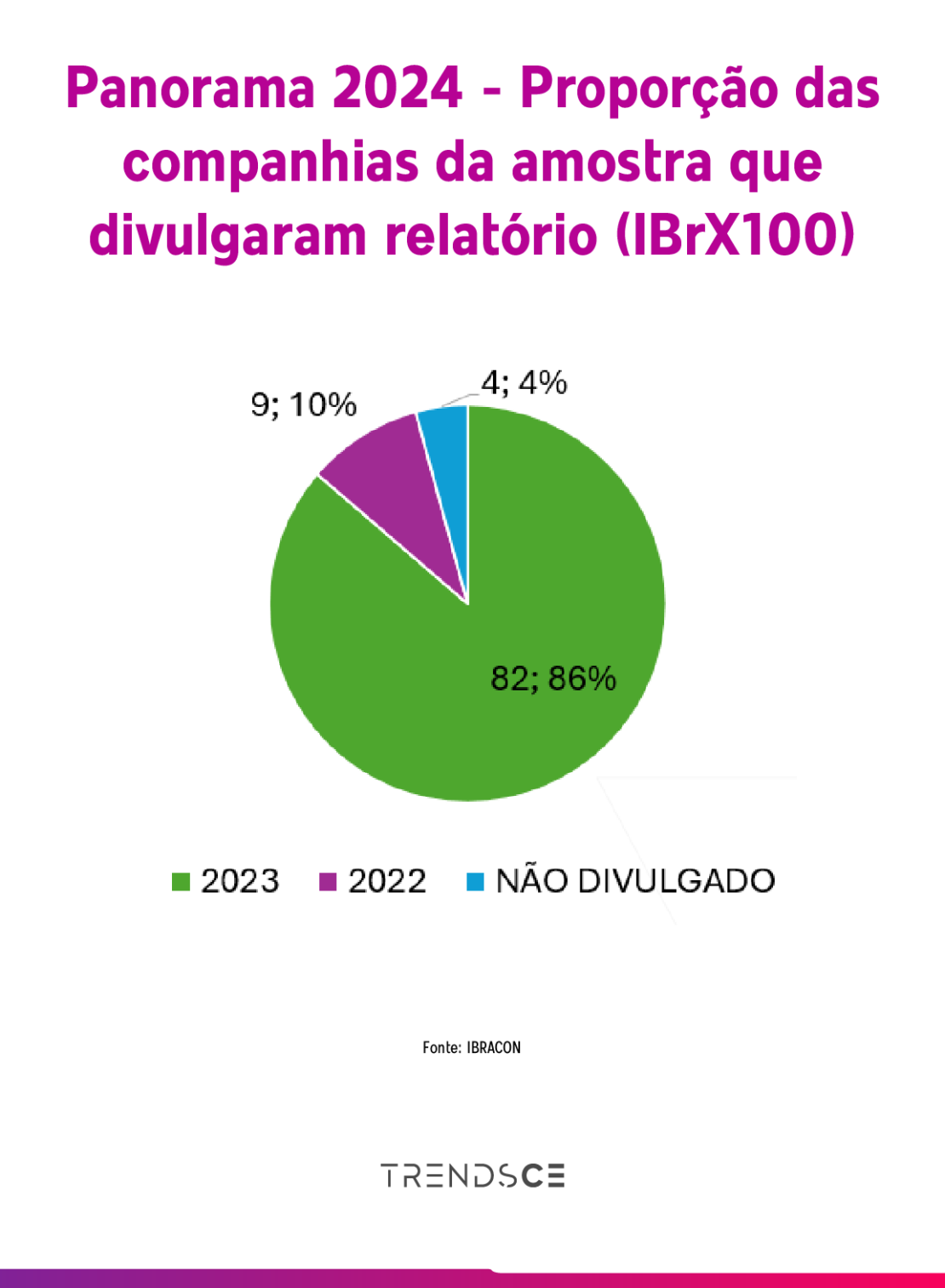

O Instituto de Auditoria Independente do Brasil (Ibracon) divulgou, no início de setembro, durante a ESG Double Week, um estudo inédito denominado de Panorama das Divulgações de Relatórios de Sustentabilidade no Brasil – Edição 2024. De acordo com a pesquisa, 96% das maiores empresas de capital aberto do país já publicam os documentos com práticas ESG. Demais resultados indicam que 86% das companhias de capital aberto divulgaram relatórios sobre sustentabilidade neste ano com base em dados do último exercício social contábil (2023), enquanto 10% divulgaram relatórios referentes ao penúltimo exercício social (2022).

O levantamento levou em consideração as maiores companhias de capital aberto do país, utilizando como critério o IBrX 100 B3 (de maio a agosto de 2024) – indicador do desempenho médio das cotações dos 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro, que representam 95 companhias.

O estudo tem como propósito trazer um panorama sobre como as companhias estão se adequando a mudança, considerando que a partir de janeiro de 2026, a elaboração e divulgação de relatório de informações financeiras relacionadas à sustentabilidade seguindo o padrão internacional para as companhias supervisionadas pela CVM será obrigatória.

Haddad busca atrair capital estrangeiro para projetos de sustentabilidade no Brasil

Algodão brasileiro conta com diferencial da sustentabilidade